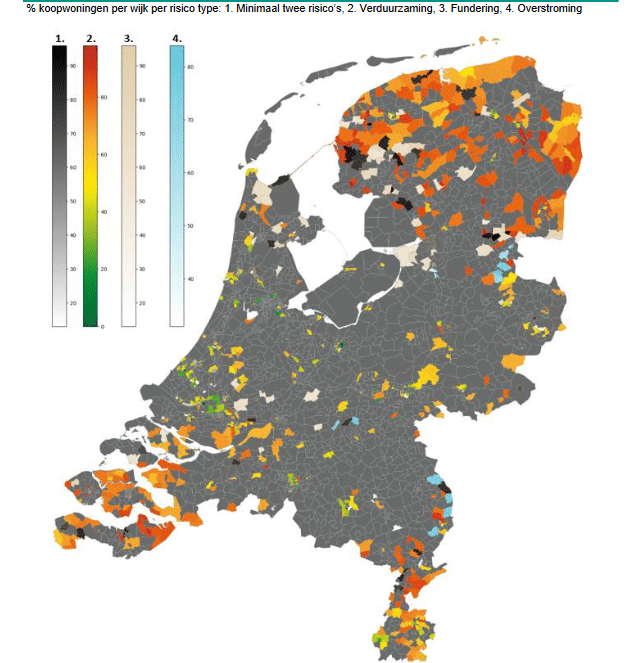

Je zou het in alle commotie over de verkiezingen en een CDA-minister die ‘overal een straatje erbij’ belooft bijna over het hoofd hebben gezien. ABN Amro bracht afgelopen week de klimaatrisico’s van de Nederlandse woningmarkt in kaart. Het heldere rapport van Sandra Phlippen e.a. verscheen op 28 november jongstleden. Het inventariseert zowel financiële kwetsbaarheid, funderingsrisico’s, overstromingsrisico’s als verduurzamingsrisico’s van alle Nederlandse woonwijken. Let op, het gaat om een stapeling van gevaren die met de recente klimaatscenario’s van het KNMI in de hand zeer ernstig moeten worden genomen. Maar bij overstromingsrisico’s willen de opstellers de lezer niet nodeloos ongerust maken. Anders dan het recente alarmerende rapport van Calcasa, die waarschuwde voor een potentieel woningwaardeverlies van 179 miljard euro door overstromingsrisico, matigt de bank zijn inschattingen op dit front. Wel wijst het op de situatie in de Verenigde Staten, waar panden die volgens schattingen in 2100 onder water zullen staan nu al 7 procent minder waard zijn. Bij ons echter, stelt men, kan de woningeigenaar zich hiertegen verzekeren. De premie wordt dan wel iets hoger. Om hoeveel kwetsbare wijken het gaat? In liefst 900 wijken zullen de bewoners de lasten niet kunnen dragen, in 90 wijken spelen twee of meer risico’s tegelijk.

Wie de kaart van ABN Amro bestudeert ziet in één oogopslag dat Groningen, Friesland en Zuidoost-Drenthe ronduit slecht scoren. Dan gaat het vooral over verduurzamingsrisico’s. De energielabels zijn hier gemiddeld een stuk lager dan in de rest van het land. Hier treft men ook de meeste wijken met minimaal twee risico’s. Overstromingsrisico’s zijn er vooral langs de rivier de Maas, dus daarover hoeft men in het Noorden zich (nog) geen zorgen te maken. Wel zijn er funderingsrisico’s, maar dat zal niemand in Groningen verbazen. Anders dan in de grote steden van de Randstad is het eigenwoningbezit op het platteland van Noord-Nederland erg groot. En dat terwijl de WOZ-waarde er relatief laag is. Om ‘klimaatongelijkheid’ te voorkomen zou voor het Noorden (en ook Zeeland en Zuid-Limburg) een pakket maatregelen moeten worden ontwikkeld en een doeltreffend beleid. De bank zelf denkt aan een risico-vereveningsinstituut. Ik zou zeggen, stop dat geld voor de Lelylijn in de verduurzaming van de bestaande woningvoorraad in Groningen, Friesland en Zuidoost-Drenthe. En vergeet even al ‘die straatjes erbij’.

Geef een reactie